アジアのデトロイトとはタイ政府が目標とするタイの自動車産業を形容した言葉です。2003年にタイ政府が重点産業として自動車産業を指定し、現在ではタイはASEAN内での有力な生産拠点に成長しました。2019年の自動車生産台数は201万台と2年連続で200万台の大台を突破しており、そのうち約半分の103万台が輸出向けとなっております。

そのようなタイ自動車産業における日本メーカ-の存在感は大きく、戦後間もない1954年にトヨタが販売店を開設したのが始まりと言われています。その後、トヨタに続き他日本メ-カ-も販売、現地生産を開始し、2019年のブランド別販売ではトヨタがシェア32.9%で首位。続いて、いすゞ、ホンダ、三菱、日産が続き、実に日本メ-カ-のマーケットシェアは約80%もあります。

ところが、2020年のタイ自動車産業には不透明感が漂い、生産台数は前年並みの200万台程度にとどまると予測されています。1つはバ-ツ高で2019年年初に1ドル=32.305バ-ツだったのが、年末にかけて30バ-ツ近くまで下落しております。為替差損で業績悪化を懸念する声が強まっており、一部の日本メ-カ-が生産をタイから他国へ移管し始めています。また、国内販売市場も冷え込み傾向です。家計債務の増加が懸念されており、2019年末の調査では1世帯当たりの家計債務は平均34万(約120万円)となり、前年と比較して7.4%増加しております。債務の使途は、日常支出、住宅・自動車ローン返済、クレジットカード債務返済などです。延滞債務の増加を背景に、2019年後半より金融機関が自動車ローンの貸し出し基準を厳格化し、タイ国内の自動車販売の鈍化が続くと思われます。

タイ、投資先としての魅力度低下

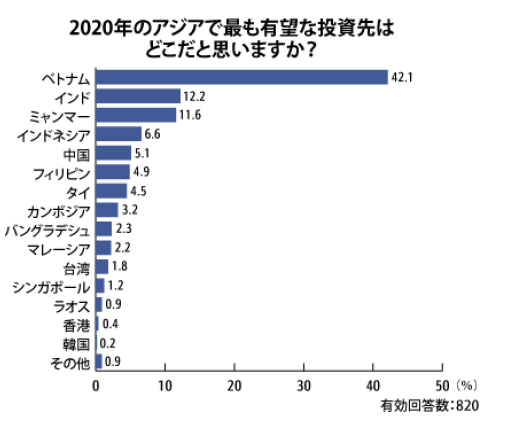

共同通信グループのNNA調査による駐在員ら820 人に聞いた「2020 年のアジアで最も有望な投資先」では、ベトナムを選ぶ回答が前年に続き最も多く(40%)、回答では市場の成長性や労働コストの安さに期待する声が変わらず目立ち、2位のインド(12.2%)を大きく引き離しました。一方、タイは前年調査4位から大きく順位を落とし中国、タイに次いでの7位です。タイでは、人件費の上昇や若年人口の減少などから、労働集約型産業は難しくなっており、生産拠点としての投資先の魅力度は落ちてきていると思われます。

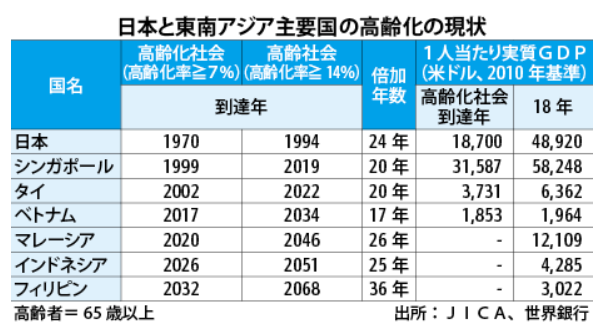

このことを裏付けるデ-タとして、タイ国家経済社会開発委員会は、2040年の人口が今年見込みの6,650万人から6,540万人に減少するとの予測を示しております。人口は28年をピークに減少し、労働人口も減少する見通しです。ASEANではタイが早い時期に高齢化社会に突入しております。65歳以上が全人口の7%を超える高齢化社会に、99年にシンガポール、2002年にタイ、17年にベトナムが仲間入り、20年代にはマレーシアとインドネシアが、30年代にはフィリピンが続く見通しです。タイの急速な高齢化の理由の一つとして、出生数の減少が挙げられます。1980年に3.39だった出生率が2016年には1.48 まで低下しています(参考:2018 年の日本の 出生率は 1.42)。

最低賃金の上昇も魅力度低下の要因となっています。最低賃金は過去20年間で約2倍に増加しており、直近でもタイ内閣が最低賃金の引き上げを2020年1月1日付で実施することを承認しました。最低賃金の引き上げは18年4月以来、現在の1日当たり308~330バーツ(約1,107~1,186円)から313~336バーツに上昇します。

今後のアジアのデトロイトとして

産業高度化を目指すタイ政府は、国家戦略「タイランド4・0」に沿って、12種の重点産業の一つに挙げられる次世代自動車産業の育成を図っています。タイ投資委員会(BOI)は電気自動車(EV)関連事業への投資奨励策に基づき、ハイブリッド電気自動車(HEV)、外部電源から充電が可能なプラグインハイブリッド車(PHEV)、電池式電気自動車(BEV)と、リチウムイオンバッテリーを投資優遇措置の税面での恩典対象としました。今後もタイがアジアのデトロイトとしてのポジションを維持できるのか、タイの国家戦略への注視が必要です。